メリット【1】一室から簡単に始められる投資です

例えば、購入したマンションにご自身が住むのではなく、そのマンションを賃貸することにより、家賃(不労所得)収入を得ることができます。

マンションは1棟すべてを買い取る必要はなく、1部屋単位で投資を始められる手軽さも持ちあわせています。

近年、生活をより豊かにするために、効率の良い資産運用の手段として、マンション経営を始められる方が増えています。

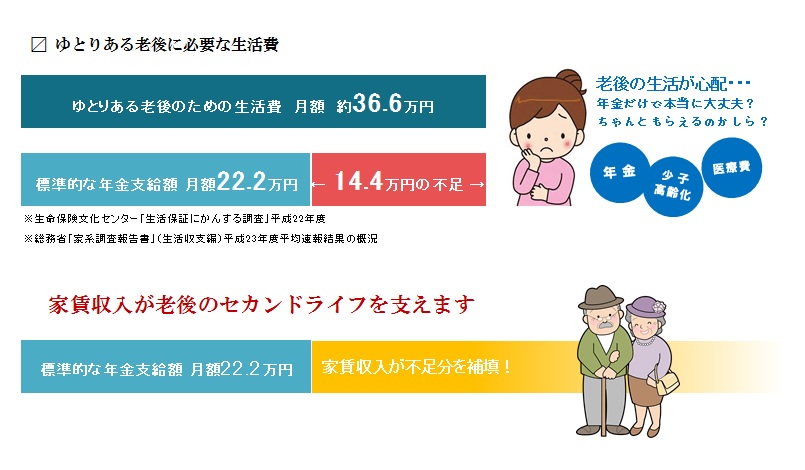

メリット【2】老後の私的年金として

ローンを活用して購入した場合、毎月の返済は入居者からの家賃でまかなうので、家賃の方が高ければ毎月の負担はなく、また賃料の方が安くても少ない負担でマンションを所有できるので安心してマンション経営をスタートしていただけます。

そしてローン返済後には毎月の収入は私的年金として受け取ることになるので、入居者を確保していれば永続的な収入源とすることができます。

少子高齢化が進み老後の不安が叫ばれる中、安定したセカンドライフのための私的年金作りとして今マンション経営が大きな注目を浴びています。

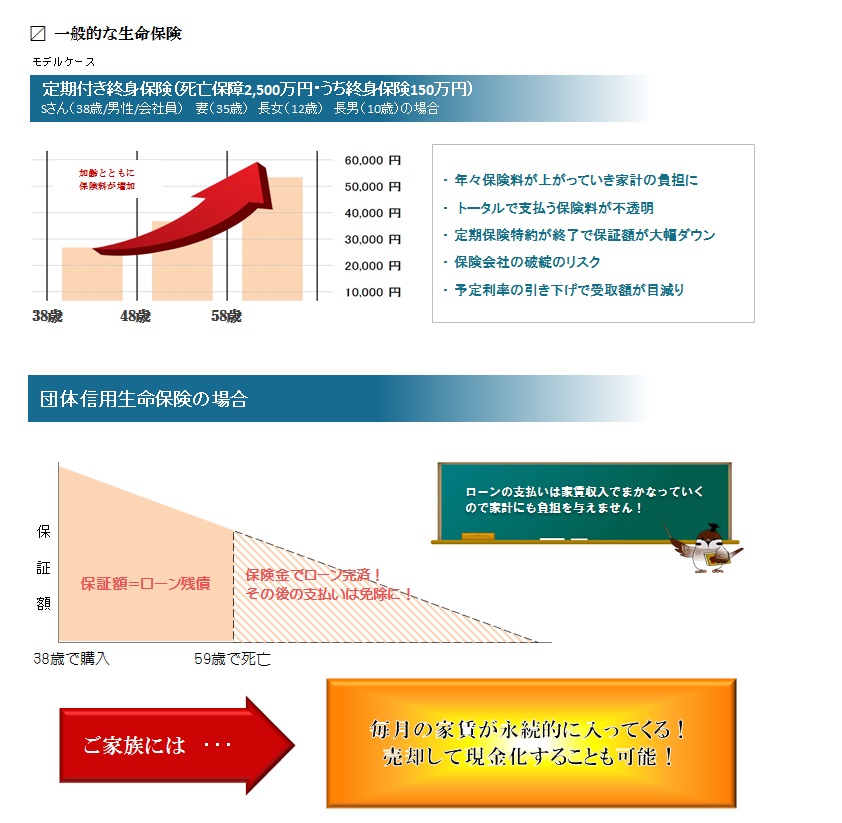

メリット【3】マンションが生命保険代わりに

住宅ローンでマンションを購入すると万が一に備えて団体信用生命保険にご加入頂くことになります。

これはオーナー様が亡くなられた場合や高度障害になった場合に住宅ローンの残金が支払われる保険です。

もしものことがあった際にはローンが保険金で完済され、ご家族には無借金のマンションを残してあげられるので生命保険としてのメリットが期待できます。

さらにローンの支払いは家賃でまかなっていくので毎月の保険料がかからないことも大きな魅力です。

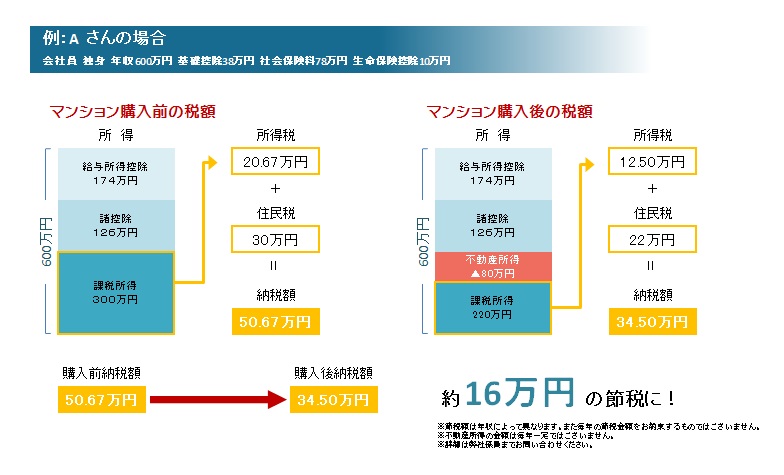

メリット【4】マンションで節税対策?

マンション経営をすることで、給与所得者(会社員等)の方でも必要経費が認められるようになります。

減価償却費、ローン支払い利息、管理費、固定資産税といった必要経費を家賃収入から差し引いて計上されますが、家賃収入よりも経費が上回ることが多いため帳簿上は赤字になるのが一般的です。

この赤字の不動産所得と給与所得を合算して確定申告することで総所得が下がり所得税の還付と住民税の軽減を受けることができます。

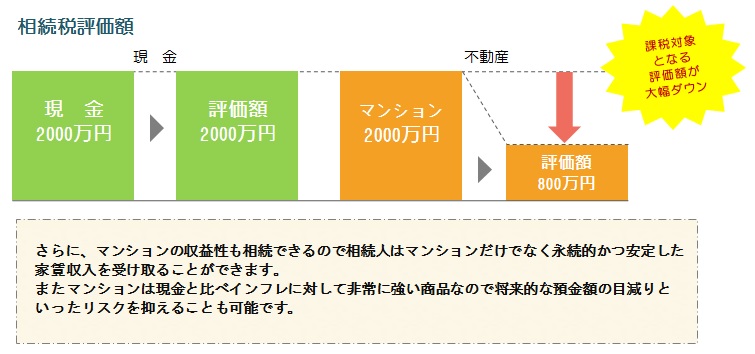

メリット【5】相続税対策に

平成27年1月より適用された税制改正で相続の際の基礎控除額が大幅に引き下げられました。

これに伴い相続税の課税対象になる世帯数の増加が予想されています。

しかし、資産を現金ではなく不動産として相続することで課税対象額が下がり、相続税が軽減されるので相続税対策としても大きな節税効果が期待されています。

【参考例】投資利回り2.6倍!

| 項目 | 投資家1 | 投資家2 |

|---|---|---|

| 投資額(物件価格) | 1,000万円 | 1,000万円 |

| 自己資金 | 1,000万円 | 200万円 |

| ローン(借入金) | 0円 | 800万円 |

| 投資収益(A) | 50万円 | 50万円 |

| 支払い金利(B) | 0円 | 24万円 |

| 手取り収益(A)-(B) | 50万円 | 26万円 |

| 投資利回り(自己資金化) (A)-(B) |

5% | 13% |